Freelances deben tener productos financieros

Al no tener un ingreso fijo mensual se dificulta realizar una planeación financiera, no obstante, en el mercado existen opciones que te ayudarán.

A los Millennials (jóvenes entre 16 y 35 años) les resulta especialmente atractivo y preferible ser sus propios jefes; por lo tanto, consideran como una alternativa viable trabajar por su cuenta y establecer su ritmo que tener un contrato indefinido en una oficina y con un horario establecido, indicó un estudio del Centro de Opinión Pública de la Universidad del Valle de México.

Esto se refleja en las cifras que otorga la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros en las que indica que en México al menos 11.2 millones de personas trabajan por cuenta propia.

Ante este panorama, algunos seguros, un plan de ahorro para el retiro así como algún tipo de crédito cobran importancia en la vida de todo trabajador independiente, ya que éstos le otorgarán certidumbre a sus finanzas personales.

Al ser un trabajador independiente pasan varias situaciones según el giro que te dediques, pero una de las principales diferencias es que no tienen un ingreso fijo, entonces la planeación financiera y el ahorro se vuelven un poco más complicado. Usualmente una persona asalariada cuenta con seguridad social y una prestación de ahorro para el retiro. Los freelance tienen que buscar estas prestaciones por su cuenta, de lo contrario no estarán cubiertos ante cualquier eventualidad.

Asimismo, el panorama al que se enfrentan estos trabajadores es un poco duro; sin embargo, la experta recomendó seis productos financieros que podrían hacer la vida de un trabajador independiente más segura en momentos de incertidumbre en sus finanzas personales.

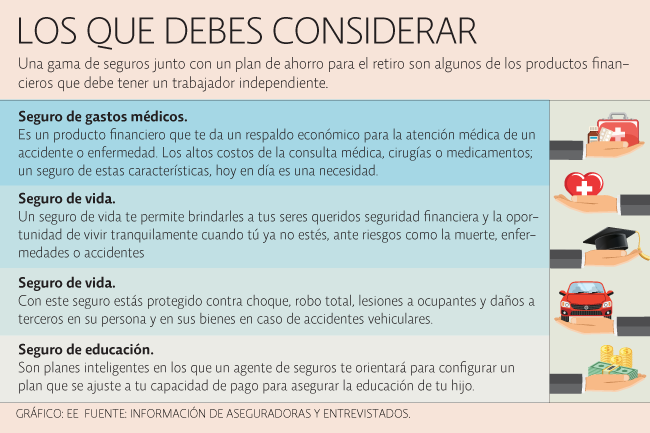

Tenemos detectados seis productos básicos que debería tener un trabajador independiente, es como el ABC, no hay forma de que no los tengan:

Seguros son fundamentales

En un estudio que realizó la reparadora de crédito Resuelve tu Deuda se especificó que 36% de los encuestados no tiene ningún tipo de seguro y la póliza que más contratan es el del automóvil, es decir, la gente se preocupa más por temas de robo que por accidentes o de ahorro para el futuro.

Dentro de los seis productos financieros se encuentra una gama de seguros. El primero sería uno de gastos médicos, la mayoría de los que existen en el mercado ofrecen una cobertura para ti y tu familia contra los gastos que se puedan originar por una enfermedad o accidente, las sumas aseguradas pueden ir desde los 100,000 pesos hasta un millón, esto depende la institución y del cliente.

El segundo es el de automóvil, que como lo mencionaba la encuesta, muchas personas poseen uno. Le sigue el de vida, ya que es muy importante dejar una especie de patrimonio a la familia ante un fallecimiento.

Otro producto que cobra mucha importancia es el seguro de educación. Cuando uno se vuelve trabajador independiente, se dificulta realizar una planeación financiera y del ahorro al no tener un ingreso fijo, por lo que esta póliza ayuda a administrarse y tener fondos cuando llegue esa etapa.

El otro sería un seguro de casa o vivienda. Es muy importante que tengan cubierto el patrimonio y éste también es para los trabajadores asalariados porque su casa es lo más importante que tienen, entonces es muy importante cuidarla ante cualquier eventualidad.

Planes de ahorro para el retiro

En este apartado la realidad de un trabajador independiente es crítica, ya que 95% de éstos no cuenta con un plan de ahorro para su retiro.

La clave de ahorro para el retiro es que mientras más joven eres menor es la aportación, es decir si tú desde ahorita empiezas a generar un ahorro, la aportación es menor que si te esperaras 15 años. En un ahorro para esa etapa el tiempo que te tardes te cuesta dinero. Lo recomendable son instituciones donde se hace un plan acorde tus medidas, que te den asesorías y que elaboren un presupuesto. Junto a ellas se determina cuánto es la cantidad que puedes dar, te hacen un análisis de estilo de vida y cuánto te gustaría estar recibiendo al final.

Es importante acercarse a alguna de las administradoras de fondos para el retiro que existe en el país, para contratar una cuenta individual y realizar las aportaciones voluntarias que desee.

Fuente: El Economista