¿Qué deben cubrir los seguros en los estacionamientos?

Encontrar un lugar en la calle para dejar su automóvil estacionado en algunas zonas de la Ciudad de México es casi imposible, por lo que las personas recurren a un estacionamiento público para cubrir esta necesidad, con el plus de que seguramente al volver no se van a encontrar con un acontecimiento que afecte su bolsillo, como un posible choque o robo total de su vehículo.

No obstante, los estacionamientos públicos también pueden pasar por algún siniestro como los ya mencionados. Mario Di Costanzo, presidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), explicó que de acuerdo con la Ley de Establecimientos Mercantiles de la Ciudad de México, los titulares u operadores de los estacionamientos públicos tienen la obligación de contar con un seguro de responsabilidad civil o fianza, que garantice a los usuarios el pago de los daños que pudieran sufrir.

De acuerdo con estimaciones del Instituto de Políticas para el Transporte y Desarrollo (ITDP, por su sigla en inglés) de los más de 16 millones de metros cuadrados de las construcciones hechas entre el 2009 y el 2013 en la CDMX, 42% corresponde a cajones de estacionamiento. Siendo las delegaciones Miguel Hidalgo, Benito Juárez, Álvaro Obregón y Cuauhtémoc las que concentran el mayor número.

Ante este panorama y con la idea de que nadie está exento de sufrir algún siniestro en un estacionamiento, el presidente de la Condusef brindó una serie de recomendaciones para que las personas que fueron víctimas del robo de su vehículo o daños en éste sepan proceder y hacer uso de este tipo de seguros.

“Estos productos cubren la responsabilidad (autoservicio, acomodadores de vehículos o valet parking) por robo total, daño y robo parcial del vehículo; incendio del inmueble donde se deposite el vehículo siempre y cuando sea atribuible al titular u operador del estacionamiento. Más o menos el pago de daños es hasta por 9,000 veces la Unidad de Cuenta de la Ciudad de México vigente, que es como 680,000 pesos para auto, 151,000 pesos para motocicleta y 37,000 pesos para bicicleta”, abundó el titular de la dependencia.

Por otro lado, explicó que lo que no cubre este producto es el daño por servicios adicionales prestados por el personal del establecimiento (lavado o encerado), daños causados fuera del predio, daños a consecuencias de terremotos o inundaciones y daños a las llantas.

Asimismo, explicó que lo anterior aplica sólo para la CDMX; no obstante, indicó que cada entidad federativa tiene su propia regulación, por lo que invitó a las personas a investigar cómo se encuentran redactadas estas reglas y ver cómo están las disposiciones.

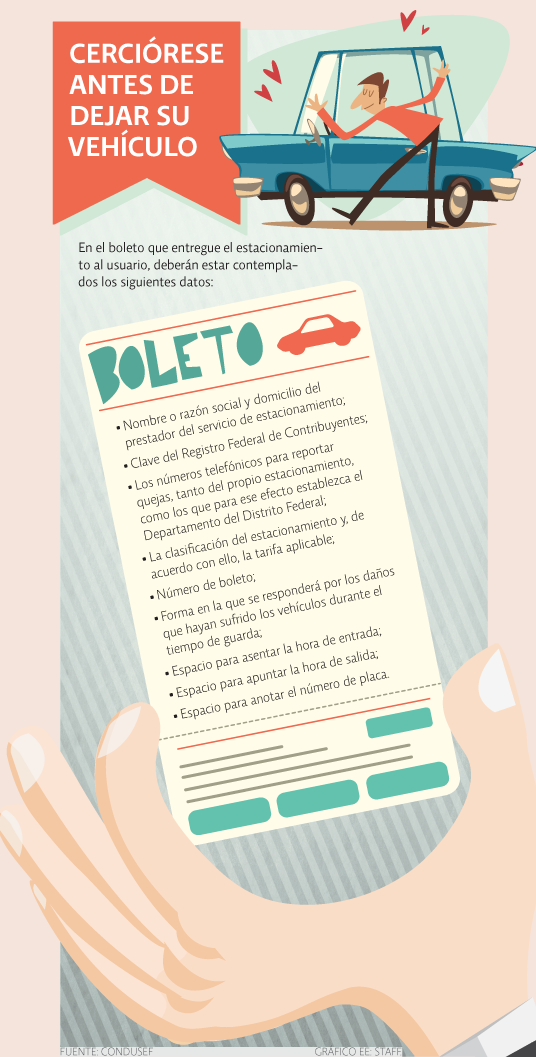

“Como otra recomendación, diría que cuando reciba su boleto de estacionamiento revise el nombre o razón social y domicilio del prestador del servicio de estacionamiento; la clave del Registro Federal de Contribuyentes del estacionamiento; los números telefónicos para reportar quejas; la forma en que le responderán por los daños que hayan sufrido los vehículos durante el tiempo que se guarda, casi siempre viene, ahí se puede dar cuenta de si efectivamente tiene un seguro o si no lo tiene, y cuáles son las condiciones para que se haga efectivo”, comentó.

Valet parking también debe contar con uno

El presidente de la Condusef aclaró que algunas colonias como la Roma o Condesa el servicio de valet parking está prácticamente consolidado, por lo que también informó que estas empresas también deberán contar con un seguro de responsabilidad civil.

“Tenemos que reiterar mucho en la precaución que debe tener el usuario en la revisión de su boleto, si no tiene seguro, independientemente que sea una falta a la ley, busque otro estacionamiento (…) y mucho más en los casos como en la colonia Roma donde están estos valet parking, porque usted no sabe si están trabajando para un estacionamiento, por lo que tenemos que exigirles la referencia de la póliza o quién es la compañía de seguros que va a cubrir en caso de una eventualidad”, comentó.

La comisión recordó que para hacer uso de estos seguros, es importante conservar el recibo o en su caso el boleto expedido, ya que será indispensable su presentación para que se pueda realizar cualquier reclamación al respecto, además de la documentación que la aseguradora solicite.

La labor de Condusef

En cuanto al papel que tiene la Condusef respecto a algún incumplimiento en este producto, Mario Di Costanzo señaló que es importante saber en primera instancia quién está fallando.

“Desde el estricto punto de vista de la Condusef, usted se puede venir a quejar conmigo si el seguro le incumplió; ahora, si el estacionamiento le está poniendo peros para hacerle efectivo el seguro, no puede venir con la Condusef porque no hay una obligación incumplida de la aseguradora con usted. Yo pienso que aquí entraríamos las dos comisiones: la Profeco, por lo que se refiere a que el dueño del estacionamiento le haga la orden de servicio para la aseguradora y la Condusef cuando esta institución financiera no quiera cumplir”, comentó.

Fuente: El Economista.