En caso de que falte, evite dejar pendientes patrimoniales

Hay varios rubros en los que puede tomar un papel activo de manera póstuma, tanto en rubros relacionados con su salud, como en lo relativo a dependientes directos y activos financieros.

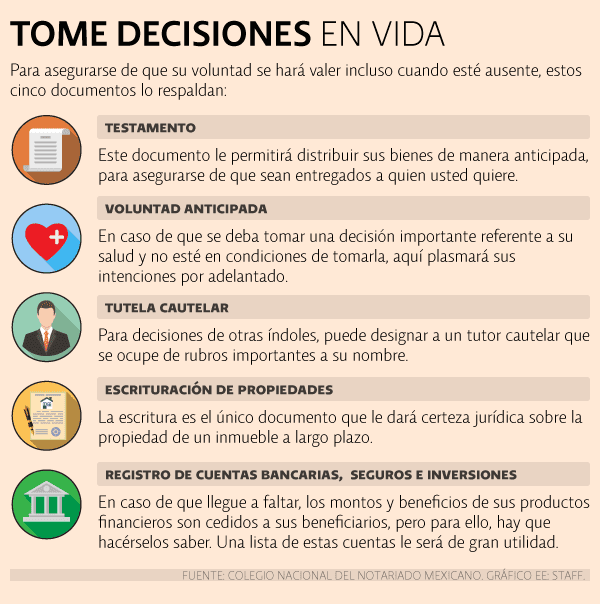

HAGA SU VOLUNTAD

Una de los primeras garantías con las que debería contar es el testamento, que es el documento que se otorga de manera formal ante notario público, y en el que el testador expresa claramente, y por voluntad propia, cómo quiere distribuir sus bienes al momento de su muerte, recuerda el Colegio Nacional del Notariado Mexicano (CNNM).

“El testamento es un acto de responsabilidad, pues sin importar la cantidad de bienes, el proceso para la adjudicación de los bienes a sus herederos es el mismo. Algo mucho más importante que los bienes es que si se tienen hijos menores de edad, en el testamento se establece a la o las personas que se quedarán como tutores, es decir, que serán responsables de su cuidado y educación”, agrega el colegio en un comunicado.

Recuerde que nadie puede hacer un testamento en su nombre, y no podrá realizarlo si por enfermedad o accidente pierde sus facultades mentales o la conciencia. Ninguna carta o documento, aun cuando lleve su firma, sirve para transmitir su voluntad en caso de fallecimiento.

De manera similar al testamento, se halla el documento de voluntad anticipada que, como su nombre indica, ayuda a una persona a dejar registro de cómo se desea proceder, particularmente en temas médicos.

Cabe recordar que algunos tratamientos médicos en ocasiones obligan a nuestros familiares a tomar decisiones difíciles, principalmente cuando se trata de mantener vivo a un enfermo en etapa terminal de manera artificial.

En este sentido, el documento de voluntad anticipada, que se redacta ante notario público, permite manifestar de forma libre y consciente su decisión sobre la forma en que quiere ser tratado médicamente ante enfermedades terminales y accidentes, liberando a su familia de esa responsabilidad.

En tanto, el documento de tutela cautelar le permite designar a un tutor para que, en caso de caer en una incapacidad natural y esté imposibilitado para tomar decisiones, él se encargue de su persona y patrimonio respetando su voluntad.

“La designación del tutor sólo será válida si se hace ante un notario o juez familiar. En el primer caso deberá constar en escritura pública y con las formalidades del testamento público abierto; en el segundo, se iniciará en procedimiento no contencioso debiendo el juez notificar de manera personal al tutor propuesto para la aceptación del cargo”, detalla el CNNM.

En la escritura donde se designe al tutor, agrega, podrán definirse aspectos referentes al tratamiento médico y el cuidado de la salud deseado del tutelado y la forma de administración de sus bienes.

NO OLVIDE ENLISTAR SUS ACTIVOS

Una vez que ha dejado por sentado sus intenciones en cuanto a su persona, es momento de hacer lo propio con sus activos.

Aunque pueda parecer obvio, una de las primeras tareas que debe atender —y que no siempre se hace— es la escrituración de las propiedades, ya que ésta es la única forma que nos dará certeza jurídica de una propiedad ante terceros.

“No escriturar es peligroso puesto que los contratos privados y los poderes notariales no son soluciones a largo plazo, y conllevan grandes riesgos para el comprador. De hecho, muchas de las personas que perdieron o sufrieron daños en su casa en los sismos de septiembre, tendrán que entablar juicios para probar la propiedad del inmueble”, advierte el CNNM.

Por otra parte, también es importante hacer un listado de sus cuentas bancarias, seguros e inversiones, principalmente para tener certeza de que serán cedidas a las manos indicadas ante su ausencia.

Recordemos que los montos o beneficios de los productos financieros sólo son entregados a los beneficiarios que el titular de la cuenta designe, y mientras éste los reclame. Por lo tanto, su familia debe conocer qué productos tiene contratados.

“Le recomendamos tener un listado (de sus cuentas) y compartirlo con sus familiares. Recuerde que al abrir una cuenta bancaria las instituciones financieras solicitan la designación de beneficiarios, a quienes el banco entregará los saldos presentes en la cuenta, en caso de que no existan cotitulares. Si no recuerda quiénes son los beneficiarios de sus cuentas, acuda al banco y revíselo”, exhorta el CNNM.

También es importante evaluar periódicamente estos documentos para cerciorarnos de que nuestras intenciones son las mismas, pues si hoy designamos a un beneficiario, quizá en cinco años ya no nos parezca ideal, por ejemplo.

“Uno de los mejores regalos que podemos hacer a nuestra familia al momento de nuestra muerte es darle seguridad jurídica. Acérquese a su notario de confianza, quien podrá asesorarle sobre éste y otros temas”, concluye el CNNM.

Fuente: El Economista.