Seguros vitalicios, protección con ahorro

Aunque la modalidad de aseguramiento de vida más conocida suele ser la temporal (protegerse durante un año y renovar al final de cada periodo), la cobertura vitalicia es una opción que le protege en cualquier etapa de la vida, y además, funge como un mecanismo de ahorro.

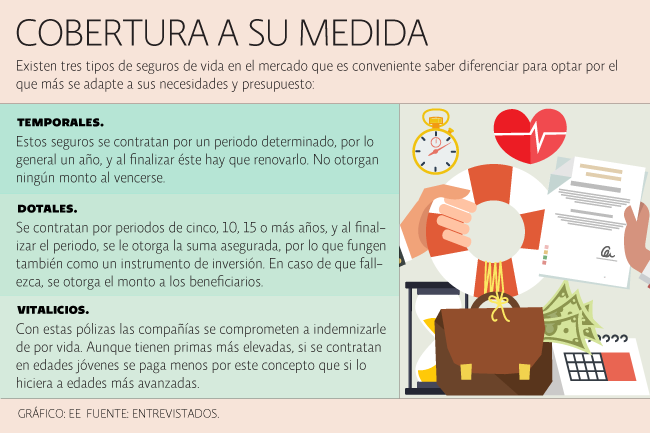

Existen tres tipos de seguros de vida: el temporal, que ya mencionamos, el dotal (que se contrata durante un plazo, generalmente largo y, si se sobrevive al final del periodo, se cobra la suma asegurada) y el vitalicio, que le protege por fallecimiento en cualquier etapa de la vida.

A decir de Carlos Latorre López, presidente nacional de la Asociación Mexicana de Agentes de Seguros y Fianzas AC (AMASFAC), el seguro temporal tiene la desventaja de que al final del periodo no recibe ningún pago, por lo que a largo plazo lo más conveniente es una cobertura vitalicia, por una reserva que genera similar al del seguro dotal a la par que le brinda protección.

“El seguro temporal es más barato, porque cuando se acaba el plazo termina la cobertura y no recupera nada. A la larga, suma todo, y conviene más una vitalicia, porque, aunque pague un poco más de prima, si quiere cancelar habrá dinero que pueda recuperar y entonces lo que pagó, menos lo que recuperó, será mayor a la póliza que paga año con año y no recupera nada”, explicó.

Esta reserva, además, facilita que, en caso de necesitarlo, pueda solicitar un préstamo de su seguro de vida, eso sí, con las correspondientes tasas de interés que, como referente para su cobro, suelen tomar en cuenta la tasa promedio de los Cetes a 28 días más una determinada cantidad de puntos porcentuales estipulada en su contrato.

Las primas de estas pólizas son más elevadas que las de coberturas como las temporales, por lo que para mitigar este encarecimiento, el directivo recomendó contratar estos seguros —y cualquier póliza en general— a edades más tempranas, ya que el riesgo de la persona es menor y, por consiguiente, los pagos anuales disminuyen.

“Una póliza que contratará para toda la vida tendrá una prima más alta, porque la aseguradora le cubrirá para siempre y, por ende, en algún momento fallecerá y le tendrán que pagar la suma asegurada; no obstante, en estas pólizas vitalicia, si las pagara a una edad joven, serían más baratas”.

Lo que hoy paga de más servirá para que, cuando sea mayor y tenga un riesgo más alto de fallecer, le subsidien con la prima que le pagó con las primeras edades, cuando ya es más grande, explicó Latorre López.

Aunque los seguros de vida suelen cubrir cualquier tipo de muerte, es recomendable que, con la ayuda de un agente de seguros, entienda las exclusiones de su contrato; es decir, en qué casos su póliza no se compromete a otorgar la suma asegurada.

Para el presidente de la AMASFAC, la limitante más importante es la que se deriva de no declarar la verdad a la aseguradora.

Durante los dos primeros años del seguro, explicó, las compañías tienen el derecho de pedir información adicional para comprobar que el asegurado no tenía conocimiento del padecimiento en cuestión.

Para verificar esto, las aseguradoras hacen una investigación y tienen acceso a informes de hospitales y clínicas, por lo que pueden saber si el asegurado se hizo estudios previos o una consulta para definir en qué momento el cliente supo de su condición.

Una vez transcurridos dos años, la mayoría de las aseguradoras no piden información adicional para indemnizar a los beneficiarios, añadió Latorre López.

Para fortalecer su cobertura y tener la certeza de que su familia o seres queridos estarán protegidos ante cualquier eventualidad, puede considerar la contratación de coberturas adicionales.

Algunas de las que se ofrecen en el mercado son las que le otorgan una suma extra en caso de invalidez, enfermedades graves, muerte accidental y pérdida de órganos.

Las coberturas adicionales generan un mayor pago de primas, por lo que el presidente de la AMASFAC recomendó contratar pólizas que puedan pagar, sobre todo en el caso de un seguro vitalicio, ya que es para toda la vida.

Fuente: El Economista