Qué es lo que debe saber de la nueva forma de facturación

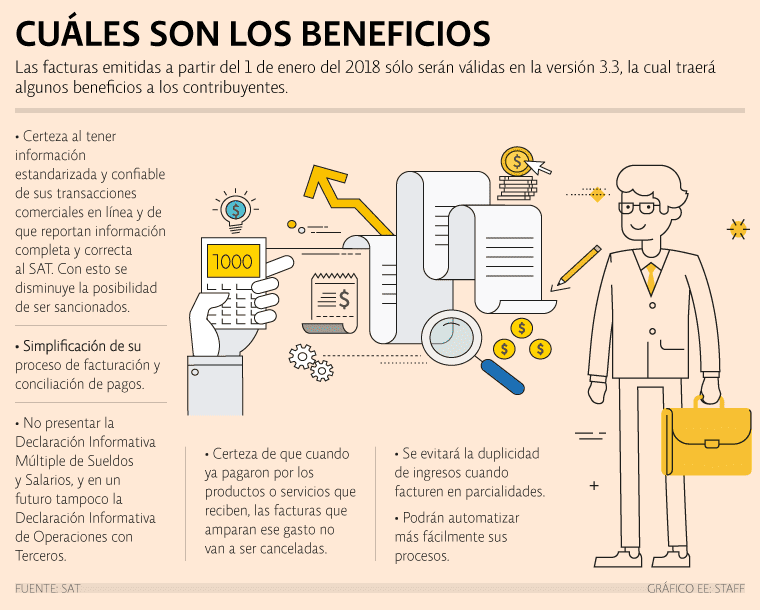

A partir del primer día de enero entró en vigor la obligatoriedad de la nueva versión 3.3 del Comprobante Fiscal Digital por Internet (CFDI) por lo cual todos los contribuyentes, sin excepción, tendrán que generar sus facturas bajo esta nueva versión.

Originalmente, se tenía planeado que la nueva versión 3.3 entrará en vigor a partir del 1 de julio del año pasado; sin embargo, se otorgaron dos prórrogas dado que muchos contribuyentes, tanto personas físicas como morales, encontraron dificultades para migrar a la nueva versión, refirió José Manuel Velderrain, socio director de Velderrain Sáenz y Asociados.

“El principal problema que ven los contribuyentes es un cambio operativo, ya que ahora se tiene que hacer el timbrado del complemento de pago y esto implica para muchos clientes el cambio de operación de la manera en que administran su negocio. Es un cambio operativo, no sólo de sistema”, afirmó el también presidente de la Comisión de Investigación Fiscal del Colegio de Contadores Públicos de México.

Asimismo, explicó que los contribuyentes tendrán que facturar como lo hacían con la versión 3.2, pero ahora con nuevos requisitos y hacer el complemento para la recepción de pago; es decir, además de hacer el CFDI de cuando se emite el recibo, ahora se tendrá que hacer otro de cuando le pagan.

La emisión de comprobantes con el Complemento para la Recepción de Pagos será obligatoria hasta el 31 de marzo de este año.

“Este nuevo complemento está pensado, principalmente, para dar solución a problemas que el Servicio de Administración Tributaria (SAT) ha detectado con anterioridad, además de que simplifica y facilita la conciliación entre los pagos, parciales o totales, de facturas a crédito. Las desventajas del complemento de recepción de pagos serán el incremento del consumo de timbres y el número de operaciones y registros. Además, con su uso y una vez acreditado un cobro, imposibilitará la cancelación de facturas”, aseveró la empresa de facturación Microsip.

Cabe destacar que esta versión cuenta con 22 nuevos campos, entre los cuales destacan el uso de CFDI, régimen fiscal del emisor, número de registro tributario del receptor, uso del CFDI para el receptor, entre otros.

Además, añade 17 catálogos, como código postal, clave de producto o servicio, entre otros, con lo cual el contribuyente tendrá que elegir entre más de 50,000 códigos clave del producto o servicio.

“Respecto al CFDI sin el complemento de pagos, lo que más se les ha complicado a los contribuyentes es elegir su concepto con el que van a facturar, ya que existe una lista de alrededor de 52,000 conceptos, en donde se tiene que elegir en cuál se va a facturar”, agregó.

Asimismo, la versión 3.3 trae consigo 46 reglas de validación, como RFC del receptor registrado, zona horaria basada en el código postal del emisor, régimen fiscal del emisor, entre otras, explicó Microsip.

Por otro lado, el 1 de julio de este año entrará en vigor el proceso de aprobación para la cancelación de facturas electrónicas, en la cual el emisor debe notificar al receptor y al fisco acerca de la cancelación para que ésta sea exitosa.

FREELANCERS SE DEBEN ADAPTAR

Por otro lado, Jorge López, director ejecutivo de Interfactura, indicó que alrededor de 1 millón 500,000 contribuyentes que laboran en el país bajo el régimen de honorarios son los que tendrán que adaptar su proceso de facturación a la nueva versión 3.3.

“Los cambios que acompañan a la nueva versión implican un proceso de adaptación que deben atender todas las personas que actualmente realizan, de manera individual, sus recibos de honorarios”, explicó a través de un comunicado.

De acuerdo con Jorge López, aquellos contribuyentes que trabajan por honorarios deben atender tres principales cambios que trae esta nueva versión: cambio de nombre, nuevos requerimientos y claves personalizadas.

“Lo que antes se conocía como Recibo de Honorarios ahora es un CFDI de Ingresos, que contiene las mismas características que ya tenía el documento, por lo que los trabajadores encontrarán en el nuevo documento muchos de los campos que ya conocen”, indicó.

Agregó que este CFDI de Ingresos viene acompañado de nuevos requerimientos que el emisor debe llenar, como el RFC del receptor y el desglose de impuesto a nivel concepto, así como las claves de concepto y unidad.

Las claves, añadió, son totalmente personalizadas, basadas en el emisor y su actividad. El nuevo catálogo cuenta con más de 52,000 opciones a elegir divididas en: Tipo, División, Grupo y Clase. Para este propósito, el SAT ha puesto a servicio de los contribuyentes un buscador de claves que se puede encontrar en el siguiente enlace: http://200.57.3.46:443/PyS/catPyS.aspxhttp://200.57.3.46:443/PyS/catPyS.aspx.

ÚNICA FACTURA VÁLIDA

En su momento, Adrián Guarneros Tapia, administrador general de Servicios al Contribuyente del SAT, alertó que aquellos pagadores de impuestos que, aún después de las prórrogas que se dieron, no emitan facturas con la nueva versión, el documento que originen no tendrá validez, lo que podría ocasionarles problemas, más adelante, al presentar su declaración anual.

Destacó que hacia el futuro, la nueva versión de la factura lograría que 90% de los contribuyentes reduzcan, en un plazo a definir, de cuatro obligaciones fiscales a cero.

Dichas obligaciones son: la declaración informativa de operaciones con terceros, la contabilidad electrónica, la declaración mensual de Impuesto al Valor Agregado y la declaración provisional del Impuesto sobre la Renta.

Fuente: El Economista.