Nivel de riesgo, factor al contratar un seguro

El sismo del pasado 19 de septiembre ha sido un desafortunado recordatorio de la vulnerabilidad de las personas ante causas de fuerza mayor, particularmente en el rubro financiero. Según cifras de la Asociación Mexicana de Instituciones de Seguros (AMIS), de aquel temblor se derivaron 31,291 siniestros (de los cuales se habían pagado 3,459 hasta hace un par de semanas), por una cantidad de 10,111 millones de pesos.

Con base en lo anterior, el precio promedio de cada siniestro que la AMIS tenía registrado en su momento era de aproximadamente 323,000 pesos, una cifra por la que se puede calificar a este tipo de catástrofes como de alto impacto económico, y ante los cuales las personas no están preparadas.

En México normalmente nuestros clientes analizan sus riesgos y los protegen cuando ellos ven que su frecuencia es alta. Es decir, cuando alguien compra un vehículo, es probable que saque un seguro de auto porque ellos piensan que la frecuencia es alta, y es más probable que lo cubran con un seguro.

Sin embargo, contrastó, el impacto económico en su presupuesto, si no tuvieran un seguro, no es realmente alto. En cambio, cuando alguien se compra una vivienda, en nuestro caso solamente 4% de nuestros clientes la protege porque la frecuencia, piensan, es baja, puede ocurrir una vez cada cinco, 10 o 20 años, y no protegen ese riesgo que tiene un impacto importantísimo en su patrimonio.

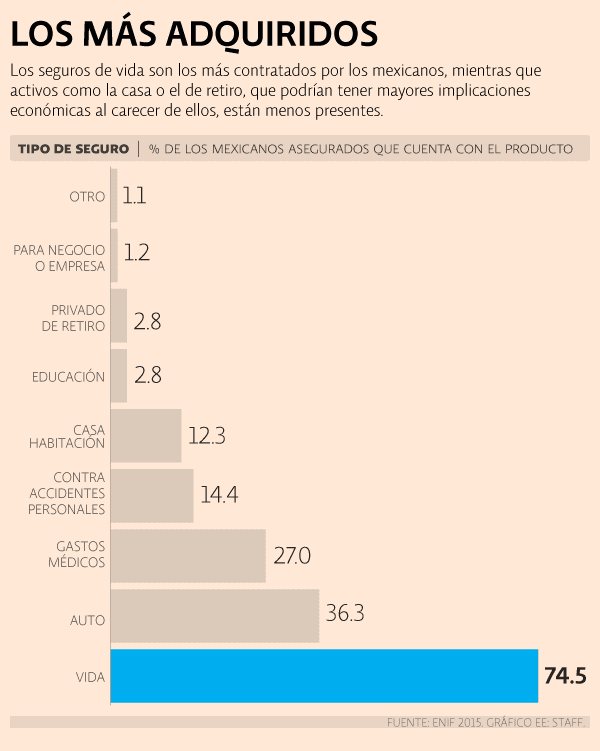

Según la Encuesta Nacional de Inclusión Financiera (ENIF) 2015, de los poco más de 18 millones de mexicanos que cuentan con un seguro, en su mayoría se trata de coberturas de vida (74.5%) y automóvil (36.3%), mientras que en 27% de los casos se cuenta con un seguro de gastos médicos, y en 12.3%, con un seguro de casa habitación.

En siniestros como los relacionados con casa habitación y gastos médicos, los costos pueden ser muy altos, y normalmente desequilibran en gran medida el ahorro de las personas, ya que un fondo de emergencia bien puede costear un accidente menor como los de carácter vehicular, pero difícilmente alcanzará para eventos de mayor tamaño.

PARA CADA ETAPA DE LA VIDA

Si bien persiste una preferencia por prevenir los siniestros que más probablemente nos ocurran y no los de mayor impacto económico, los pasados eventos sísmicos han sido un recordatorio, que, al menos en el corto plazo, ha beneficiado la compra de coberturas.

Hay factores muy importantes para la elección de las coberturas que se requieren al momento, y gran parte de esto se debería basar en qué etapa de vida nos encontramos.

Se recomienda que entre 3 y 5% del sueldo mensual de una persona se dedique al pago de seguros, pero no más de eso. El ciclo de vida del seguro varía, porque los seguros varían en función de la edad y de la etapa profesional de una persona.

En este sentido, para los millennials que recién comienzan su vida laboral, se sugiere que consideren un seguro de gastos médicos mayores y uno de automóvil, de ser el caso. El primero es importante porque sabemos cómo es la salud pública, y ahí pueden empezar a perder parte de su patrimonio. De 25 a 30 años recomendamos estos dos.

A partir de 30 años resulta importante considerar un seguro de hogar y uno educativo, para el caso de quienes tienen hijos, pues en el caso de que los padres lleguen a faltar se puede contar con una educación universitaria privada, y a partir de los 45 años se exhorta a la adquisición de un producto de ahorro para el retiro.

Los seguros siguen aportando sólo 2% al Producto Interno Bruto; es decir, aún no hay conciencia del seguro como un vehículo para cubrir los riesgos.

Con información de: El Economista.