Autos 2002 o posteriores requerirán seguro en 2017

De acuerdo con las modificaciones en la Ley de Caminos, Puentes y Autotransporte Federal vigentes desde el 2014, para transitar en vías, caminos y puentes federales, los propietarios de los vehículos deben contar con un seguro de responsabilidad civil que garantice a terceros los daños que pudieran ocasionarse en sus bienes y personas.

Aunque esta regulación obliga desde hace dos años a los autos modelo 2011 y posteriores a tener una cobertura de este tipo, la exigibilidad para modelos más viejos aumenta cada año: a partir del 2015, el seguro fue obligatorio para modelos 2008 en adelante; desde este año es necesario para modelos 2005 y posteriores, y a partir del 2017 lo será para vehículos de versiones 2002.

Según marca la ley, la cobertura mínima del seguro para daños materiales debe ser de 50,000 pesos, mientras que para daño a personas (por lesiones o fallecimiento) la suma asegurada debe ser a partir de 100,000 pesos.

Cabe mencionar que, a pesar de que el año del vehículo hace obligatoria la contratación de un seguro, algunos vehículos están exentos por su valor factura.

A partir del 2017 los modelos 2002 y posteriores con un valor factura superior a 117,467 pesos son los que requieren de un seguro, mientras que los vehículos cuyo valor se encuentra debajo de ese precio no requieren de un seguro por el momento.

¿Su cobertura es suficiente?

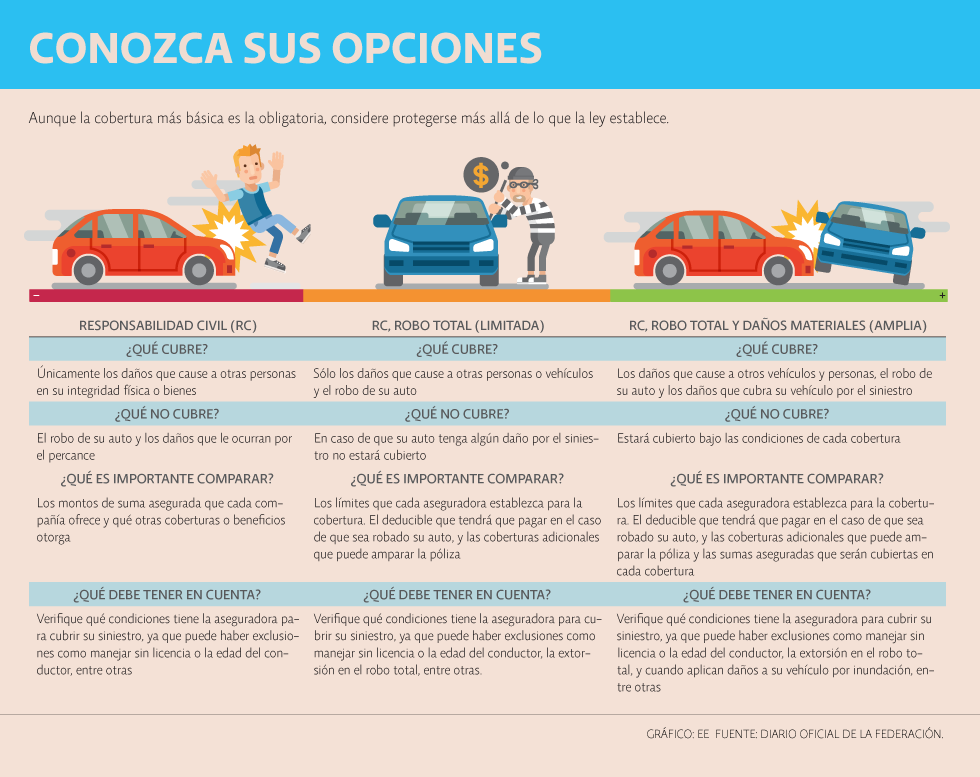

En el mercado mexicano las compañías ofertan tres coberturas de este tipo: la de responsabilidad civil (la obligatoria), la de responsabilidad civil y robo total y la de responsabilidad civil, robo total y daños.

La primera sólo cubre los daños que cause a otras personas o sus bienes, mientras que las otras dos, como sus nombres lo sugieren, otorgan además una suma asegurada por el robo parcial o total del auto o daños a éste.

Entre mayor sea la cobertura más costosa será la póliza, pero la tranquilidad para el conductor aumenta en la misma medida, ya que en caso de accidente tendrá que desembolsar menos, y su persona y bienes, así como los de terceros, se encontrarán mejor protegidos.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) recomienda conocer a detalle la póliza de su elección, específicamente sus alcances y exclusiones, con el fin de no llevarse una mala sorpresa en caso de accidente.

Algunas de las exclusiones más comunes de estos seguros, agrega la comisión, son los daños materiales, lesiones corporales o la muerte de terceros por un acto intencional del asegurado, o por negligencia inexcusable o actos intencionales de la víctima.

Asimismo, los daños materiales en sus bienes, lesiones corporales o la muerte de terceros, derivados de accidentes cuando el vehículo asegurado participe en carreras o pruebas de seguridad, resistencia o velocidad tampoco están cubiertos por la aseguradora.

De manera similar, las lesiones corporales o la muerte de los ocupantes del vehículo asegurado tampoco suelen ser responsabilidad de la aseguradora.

¿Cuáles son las sanciones por no contar con su seguro?

Las consecuencias de carecer de una cobertura de responsabilidad civil no sólo radican en la exposición que tiene financieramente, ya que también hay multas para quienes no cuenten con su póliza.

Estas sanciones van de 60 a 80 veces la unidad de cuenta vigente en el caso de la Ciudad de México, es decir, de 4,300.8 a 5,734.4 pesos y la remisión al depósito del vehículo.

Cabe mencionar que en cada revisión policiaca al azar suele pedir la póliza del seguro, y en caso de que su auto termine en el corralón, debe tener esta póliza contratada para poder recuperarlo.

Fuente: El Economista.