Pequeñas cantidades, clave para iniciar un ahorro

El ahorro es una de las claves para tener unas finanzas personales sanas y una etapa de retiro plena, entre otras metas de gran relevancia; sin embargo, según el estudio “Afores y ahorro para el retiro”, elaborado por el Instituto Belisario Domínguez del Senado de la República, sólo poco más de la mitad de la población en México tiene este hábito.

En este contexto, los expertos mencionan la importancia de las pequeñas cantidades al momento de iniciar este hábito, los pros y contras del ahorro informal, así como algunas recomendaciones para iniciar la transición de una alcancía a productos en instituciones financieras.

No subestime los pequeños esfuerzos

La importancia (de las pequeñas cantidades) tiene que ver precisamente con generar esa conducta del ahorro que de repente suena fácil o sencillo, pero originarla es difícil; ya sea que uno inicie con cinco, 10, 50, 100 pesos o lo que fuera, lo importante es desarrollar este hábito y tratar de buscar un mecanismo que me simplifique ahorrar.

Con lo anterior concordó Abraham Vergara, coordinador de la licenciatura de contaduría y gestión empresarial de la Universidad Iberoamericana, quien, además, destacó la importancia de iniciar con otro hábito importante en la vida financiera de las personas: el presupuesto.

En redes sociales, usuarios han compartido su experiencia al llenar botellas de plástico de uno o dos litros con monedas de cinco o 10 pesos. Según estimaciones, al final, y dependiendo de la capacidad, una persona estará ahorrando entre 5,000 a 10,300 pesos y fomentará su hábito de ahorro.

Uno de los consejos que hay en esto (el presupuesto) tiene que ver con el reto de los 10 pesos en la botella, es que si al terminar su día y en la bolsa trae cinco, 10 o 15 pesos, en lugar de decir los guardo para gastarlo mañana métalos a la botella o al cochinito, entonces eso va a formar esta costumbre de no gastar todo lo que traiga en la bolsa y eso poco a poco va a ocasionar que la aportación sea mayor.

Ahorrar grandes cantidades afecta de alguna manera el ánimo de las personas, ya que destinar 1,000 o 2,000 pesos al ahorro cada mes lo ven como algo complicado; por ello, retos como el ya mencionado suelen ser bien recibidos por las personas. El tema psicológico es importante porque tiene que empezar por ponerle objetivos (al ahorro), porque de repente, si no le pone nombre, podrá echar mano de éste para deseos de corto plazo.

Migración a la formalidad

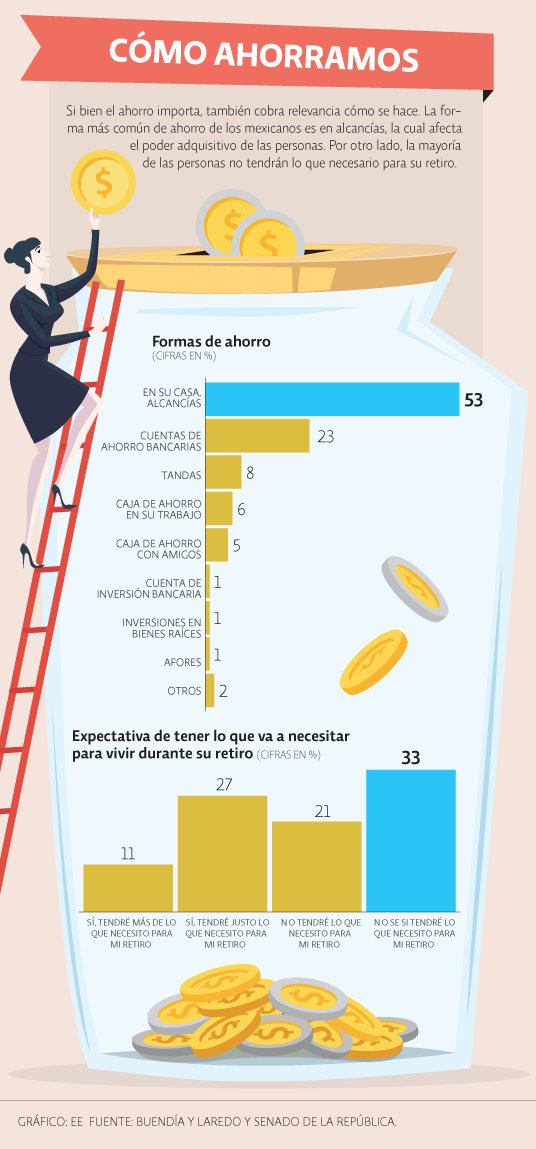

Si bien el hábito del ahorro es fundamental, también influye el cómo.

La forma más común en la que un mexicano ahorra es a través de una o varias alcancías en su casa (53 por ciento).

A estas opciones les siguen las cuentas de ahorro bancarias (23%), tandas (8%), caja de ahorro en su trabajo (6%), caja de ahorro con sus amigos (5%), administradora de fondos para el retiro (afore, con 1%), entre otras maneras, de acuerdo con el estudio realizado por el Instituto Belisario Domínguez.

En resumen, números arrojan que el ahorro informal es el que más usan los mexicanos.

Sin embargo, el dinero de estas formas sólo ocasionará que pierda su valor adquisitivo, que, dicho de otra manera, implica que no va a poder comprar lo mismo hoy que en unos meses después; ante esto, llevar su ahorro a una institución financiera se vuelve prioritario.

Tener su dinero en casa no le va a generar nada más que un gusto o placer al momento de que compre algo, pero ya cuando haga la migración al sistema formal, es importante pensar en ganar algo; en este sentido y pensando en cantidades pequeñas, hoy en día un mecanismo adecuado son los Certificados de la Tesorería de la Federación (cetes) o las afores. No se va a hacer millonario, pero tampoco perderá el poder adquisitivo de su dinero.

Fuente: El Economista.